上海竟顺企业登记代理有限公司

021-63830008

18917118988

浏览数量: 7 作者: 本站编辑 发布时间: 2021-04-08 来源: 本站

目前,国家不断鼓励自主创业,很多人都在摩拳擦掌,想注册公司或者是自己开个店铺创业当老板,很多人也在思考了到底是注册公司,还是注册个体户。

今天就来对比一下公司和个体户之间的优劣性,一次性说个明白!

个体户与公司的区别

1、法人资格

个体户不具备法人资格,公司具备法人资格。

2、连带责任

个体户是无限连带责任法律,有限责任公司是有限连带责任的。

3、税收优惠

个体户一般是税务机关根据其所在位置、规模、员工人数、销售商品按估算的销售额予以定税.不论当月的收入多少,有无收入都要按定税金额来交税。

公司则要求企业自己申报的收入来交税,小规模纳税人季度收入不超过30万元可以享受免税优惠政策。

4、征收税种

个体户可以定额征收增值税,缴纳个人所得税等。公司征税按实际收入征收,缴纳增值税、企业所得税等。

推荐注册公司的理由

1、个体户不能转让,而公司可以

个体户的经营者,不能像公司那样可以转让,根据《个体工商户条例》第十条“个体工商户变更经营者的,应当在办理注销登记后,由新的经营者重新申请办理注册登记。”

2、个体户不能开分店,而公司可以

一个个体户只能有一个经营场所,一个人只能注册一家个体户。公司不仅能成立分公司、子公司还能成立企业集团。

3、个体户拉不来投资人和合伙人,而公司可以

个体户的经营都是以个人为经营者且承担无限法律责任,况且个体户没有股份之说,没人愿意合伙、投资一个个体户。

4、公司制是发展趋势

现在做生意、谈合作、签合同等都是在公司与公司之间开展,淘宝、微信等互联网平台都在支持公司制商户。

相对公司而言,个体户的存在感会越来越弱。况且注册公司都实行认缴制了,办理公司可能在某些手续麻烦一些,但基本花上几百元就可以外包给专业人士代理,相对公司而言个体户的存在感会越来越弱。所以才建议大家选择注册成公司。

既然选择公司比个体户对业务的持续经营等各方面更好,很多新创业者会纠结,注册公司时,选择一般纳税人还是小规模纳税人?

小规模纳税人和一般纳税人有什么区别?怎么选?

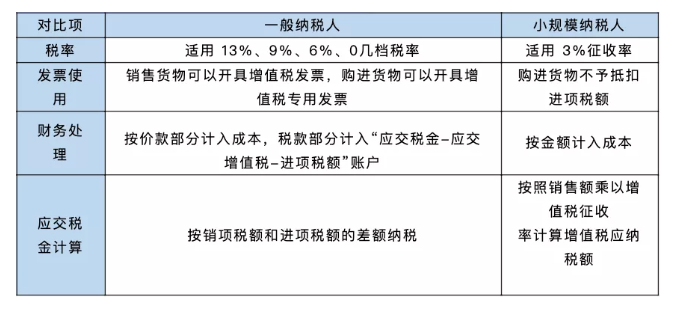

一、小规模和一般纳税人的主要区别在哪里?

注:因疫情影响,2021年,目前小规模纳税人征收率优惠仍为1%

二、注册公司是选择一般纳税人还是小规模纳税人?

很多新创业者很纠结注册公司时选择一般纳税人还是小规模纳税人?其实很简单:

1、看规模

如果公司投资规模大,年销售收入很快就会超过500万元,建议直接认定为一般纳税人。如果估计公司月销售额在10万元以下,建议选择小规模纳税人,从2019年1月1日起,将享受增值税免征政策。

2、看买方

如果你的购买方预计未来主要是大客户,很可能他们不会接受3%征收率的增值税专用发票,这样建议直接认定一般纳税人,否则选择小规模纳税人。

3、看抵扣

如果你的公司成本费用构成取得增值税专用发票占比高,进项税额抵扣充分,通过测算估计增值税税负低于3%,建议选择认定一般纳税人,否则选择小规模纳税人。

4、看行业

如果是16%税率的行业,且为轻资产行业。这类行业一般增值税税负较高,建议选择小规模纳税人,否则选择一般纳税人。

5、看优惠

看你所在行业能否销售增值税优惠政策。比如软件企业增值税超税负返还等增值税优惠政策,如果能享受,建议选择一般纳税人,否则选择小规模纳税人。

三、一般纳税人和小规模纳税人之间可以相互转换吗?

1、原规定:小规模纳税人可以申请成为一般纳税人,但是一般纳税人不得转换成小规模纳税人。

2、新规定:我国将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

四、最新小型微利企业税收优惠政策条件

1、优惠的体现

小型微利企业优惠,引用超额累进计算方法,规定自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

即小型微利企业年应纳税所得额不超过100万元的部分,按照相当于5%的税率缴纳企业所得税;超过100万元但不超过300万元的部分,按照相当于10%的税率缴纳企业所得税。

2、需符合的条件

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。

3、需要注意的问题

(1)核定征收企业也可以享受小型微利企业优惠。

(2)注意防止踏入雷区,当应纳税所得额在300万元-366、67万元之间时,税后所得不增反减。

(3)注意与增值税加计抵减的衔接。增值税加计抵减额应记入“其他收益”贷方,计入企业的利润总额。会增加企业所得税应纳税所得额。若企业处于小型微利企业临界点,须慎重考虑是享受增值税加计抵减,还是享受企业所得税小型微利企业优惠。

(4)查补所得也应计入小型微利企业应纳税所得额。税务机关检查的查补所得应计入查补年度的应纳税所得额,若超过小型微利企业标准,不得享受小型微利企业优惠,须补缴相关税款。(国家税务总局公告2010年第20号)

(5)劳务派遣人员也属于用工单位的从业人数,如果企业处于小微企业临界点时,要考虑控制劳务派遣用工人数。

(6)注意与《中小企业划型标准规定》(工信部联企业[2011]300号)规定的小微企业、增值税上的小微(国家税务总局公告2019年第4号)相区别,只有符合小型微利企业应纳税所得额、资产总额和从业人数三项条件才能享受。

(7)应纳税所得额如果超过300万元全额按25%税率征税,并不是仅对300万以上部分按25%征收。

(8)非居民企业不享受小型微利企业优惠。(国税函〔2008〕650号)

(9)通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

在填《企业基础信息表》时注意,“103资产总额”的填报单位是“万元”。如将万元填成了元,会被系统认为资产总额不符合条件,不能享受小型微利企业优惠。